各位教职工:

根据 《国家税务总局关于办理2020年度个人所得税综合所得汇算清缴事项的公告》(税务总局公告2021年第2号)、《财政部税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部税务总局公告2019年第94号)等有关规定,2020年度(2020年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得)个人所得税汇算清缴应于2021年3月1日至2021年6月30日内完成。

具体操作步骤如下:

一、汇算清缴退税操作步骤

第一步:打开并登陆“个人所得税”APP,点击“综合所得年度汇算”

第二步:选择“2020年度”进行申报

第三步:点击“我需要申报表预填服务”可快速进行申报。

注:如点击“我需要填报空白申报表”则需要手动填写:收入,专项附加扣除等信息。

第四步:确认“个人基础信息”“任职受雇单位”,确认无误点击“下一步”

第五步:查看“收入和税前扣除”信息,确认无误后点击“下一步”

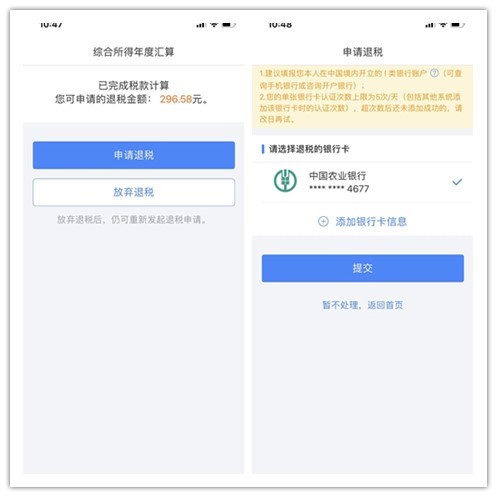

第六步:完成税款计算后,可查看退税金额,点击“申请退税”,并选择退税银行。

第七步:提交成功后,待税务审核和国库处理后,退款即可到账。

二、汇算清缴补税步骤

补税金额在400元以下,可以按照以下步骤享受免申报。

第一步:税款计算后,查看应补税款,点击“享受免申报”

第二步:“享受免申报”完成后,则无需缴款。

三、补填专项附加扣除

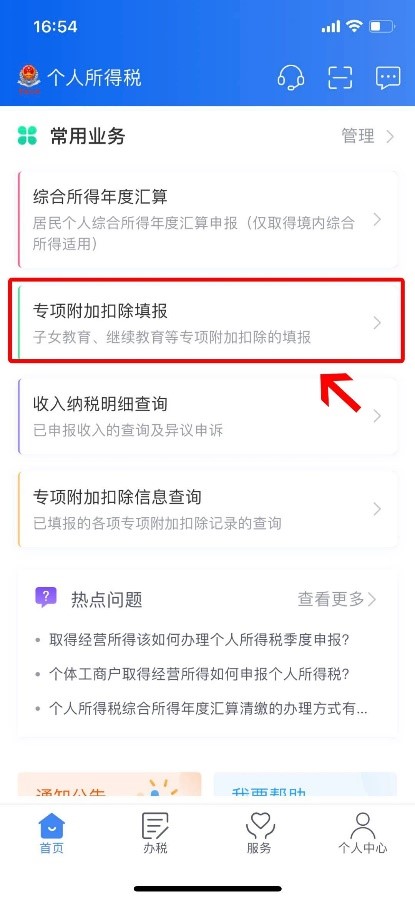

在汇算申报第五步时,如果查看的“收入和税前扣除”信息有误,可以返回重新填写。例如,2020年度的专项附加扣除没有填写,可以重新返回APP首页,进行填写申报。

第一步:点击首页“专项附加扣除填报”

第二步:选择扣除年度“2020”,再选择需要填写的专项附加扣除,填报前准备好所需资料即可。

四、其他问题总结:

1.哪些人需要办理汇算清缴?

(1)您属于税法规定的中国居民个人;

(2)在一个纳税年度内(2020年1月1日至12月31日期间)取得了工资薪金、劳务报酬、稿酬或者特许权使用费所得中的一项或多项;

(3)按年综合计税后需要申请退税(自愿放弃退税除外),或者应当补税且存在以下情形之一:

①已预缴税额大于年度应纳税额且申请退税的;

②综合所得收入全年超过12万元且需要补税金额超过400元的。

2.哪些人不需要办理汇算清缴?

(1)年度汇算需补税但综合所得收入全年不超过12万元的;

(2)年度汇算需补税金额不超过400元的;

(3)已预缴税额与年度应纳税额一致或者不申请退税的。

相关政策请咨询税务热线:12366。